L’essentiel à retenir : si Alan domine le classement 2026 pour les jeunes retraités, opter pour un contrat individuel évite surtout la surtaxe progressive de 50 %. Pour un budget moyen de 100 € mensuels à 60 ans, cette stratégie garantit une couverture hospitalisation et dentaire optimale, sans questionnaire médical.

Subir des tarifs prohibitifs pour des garanties inefficaces n’est pas une fatalité après 60 ans. Notre comparatif exclusif isole la meilleure mutuelle retraité adaptée à votre profil pour concilier économies et sécurité. Découvrez immédiatement les contrats gagnants de 2026 et les leviers précis pour réduire votre reste à charge sur les postes coûteux.

- Meilleure mutuelle retraité : notre sélection des contrats les plus solides en 2026

- Les postes de soins prioritaires pour une couverture senior efficace

- Loi Evin ou contrat individuel : faire le bon choix au moment du départ

- Comment ajuster votre budget santé sans renoncer à la qualité des soins

- Les garanties de confort et l’accompagnement spécifique pour les retraités

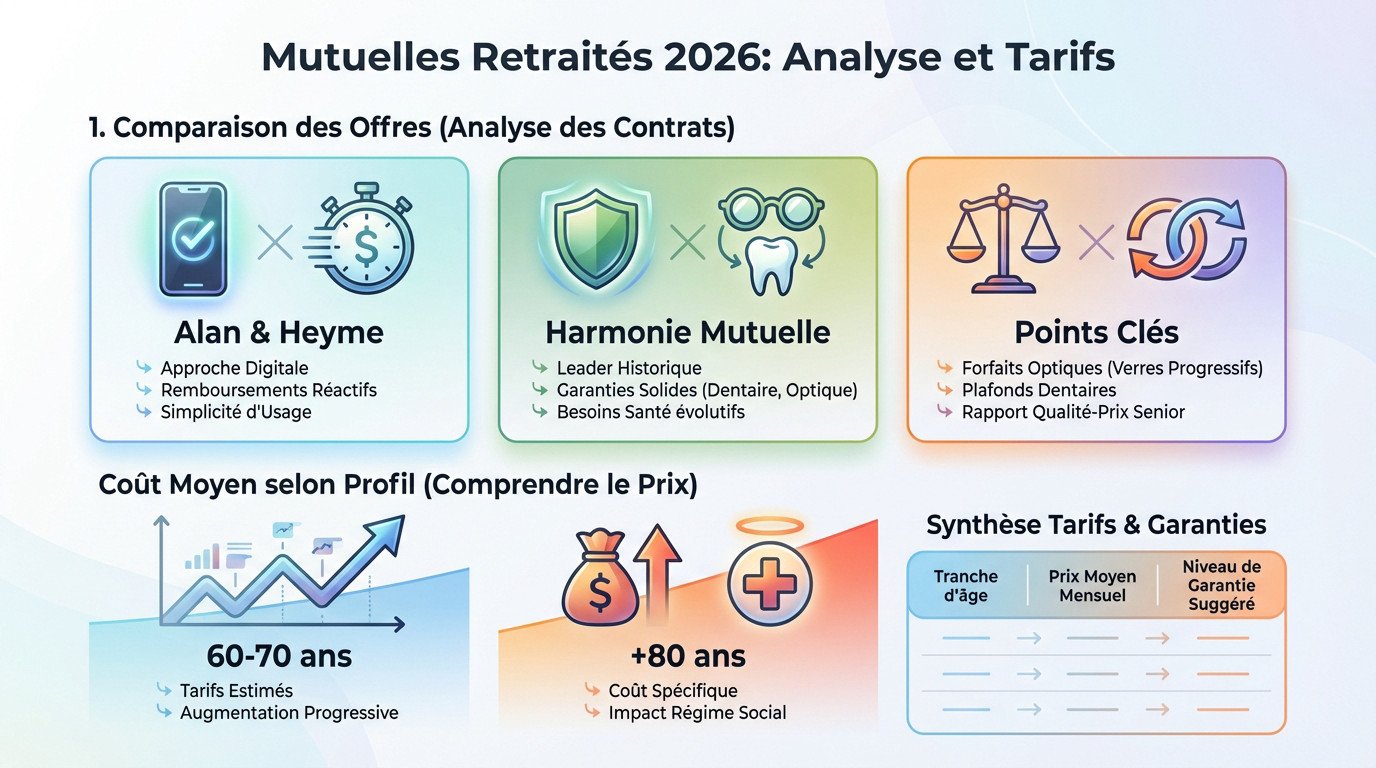

Meilleure mutuelle retraité : notre sélection des contrats les plus solides en 2026

Après avoir scruté le marché, il est temps de mettre les pieds dans le plat et de comparer les offres qui tiennent vraiment la route pour votre retraite en 2026.

Analyse comparative des offres Alan, Heyme et Harmonie Mutuelle

Alan et Heyme bousculent les codes avec une gestion 100% mobile d’une fluidité redoutable. Pour les retraités connectés, c’est la fin de la paperasse : les remboursements tombent souvent en 24 heures chrono, une réactivité qui change tout au quotidien.

Face à eux, Harmonie Mutuelle rassure par son ancrage historique. C’est le choix de la sécurité pour accompagner l’ évolution des besoins de santé avec l’âge, misant sur des forfaits dentaires et optiques éprouvés.

Côté chiffres, Alan frappe fort avec un plafond dentaire jusqu’à 1500 € et 440 € en optique. Harmonie reste solide mais en retrait, plafonnant souvent vers 1000 € pour vos prothèses.

Si vous cherchez la meilleure mutuelle retraité sans exploser le budget, Alan l’emporte. Harmonie demeure l’allié idéal si vous privilégiez le contact humain.

Comprendre le prix moyen d’une couverture selon votre profil

Entre 60 et 70 ans, la facture mensuelle oscille autour de 200 € pour un couple. Cette courbe grimpe car les assureurs anticipent l’inflation et votre consommation de soins accrue.

Passé 80 ans, préparez-vous à voir la note frôler les 435 €. Sauf en Alsace-Moselle, où la cotisation chute grâce à une meilleure prise en charge de la Sécurité sociale locale.

Pour affiner votre budget, consultez notre analyse détaillée sur le prix moyen d’une mutuelle retraité en 2026.

| Tranche d’âge | Prix moyen mensuel estimé (Couple) | Niveau de garantie suggéré |

|---|---|---|

| 60 – 69 ans | ~ 200 € | Renforcé (Hospit. + Optique) |

| 70 – 79 ans | ~ 300 € | Élevé (Dentaire + Auditif) |

| 80 ans et plus | ~ 435 € | Maximum (Soins courants + Dépendance) |

Les postes de soins prioritaires pour une couverture senior efficace

On ne va pas se mentir, payer une fortune ne sert à rien si les garanties ne ciblent pas vos vraies fragilités, comme l’hospitalisation ou la vue.

Maîtriser le reste à charge grâce au dispositif 100% Santé

Vous connaissez le panier de soins « A » ? C’est l’astuce pour ne rien débourser. Avec le 100% Santé, l’Assurance Maladie et votre mutuelle absorbent la totalité de la facture.

Mais attention, ce n’est pas le Pérou. Le design des montures reste basique et la technologie auditive limitée. Pourtant, beaucoup préfèrent ce panier libre pour accéder à des équipements plus performants, quitte à payer un supplément de leur poche.

- Équipements optiques inclus (verres et montures standards).

- Types de prothèses dentaires (couronnes, bridges).

- Appareils auditifs de classe 1 (modèles essentiels).

Mon conseil ? Mixez les deux. Prenez le gratuit pour les soins invisibles et investissez là où l’esthétique compte vraiment.

Les niveaux de remboursement conseillés pour l’hospitalisation

En chirurgie, les dépassements d’honoraires flambent vite. Visez une couverture d’au moins 200% ou 300% de la BR. C’est le seul moyen d’éviter une facture salée après l’opération.

Le calme n’a pas de prix, ou plutôt si. Une chambre particulière grimpe vite en tarif. Assurez-vous d’avoir un forfait de 60€/jour minimum pour garantir votre tranquillité sans vous ruiner.

Pour y voir plus clair, j’ai analysé les offres du marché. Regardez ce comparatif pour trouver la meilleure mutuelle retraité pour l’hospitalisation et sécuriser votre budget santé dès maintenant.

N’oubliez jamais le forfait journalier hospitalier de 20 euros. La Sécu ne le paie pas. Sans une bonne couverture, ces frais s’accumulent chaque jour et peuvent faire très mal au portefeuille.

Loi Evin ou contrat individuel : faire le bon choix au moment du départ

Quitter votre job, c’est aussi dire adieu à votre couverture de groupe. Là, deux chemins s’ouvrent : s’accrocher à l’ancien contrat ou repartir d’une page blanche.

Les pièges de la conservation de la mutuelle d’entreprise

Votre employeur ne paie plus sa part de cotisation. Vous assumez désormais 100 % de la prime seul chaque mois. Résultat, la facture double instantanément pour le même service.

C’est un détail financier que beaucoup ignorent avant de signer. Pourtant, comprendre le mécanisme de la Loi Evin pour la mutuelle retraite est indispensable. Ne tombez pas dans ce panneau.

Le pire arrive souvent juste après la première année. Les tarifs bondissent légalement de 25 % la deuxième année, puis de 50 % la troisième. C’est précisément là que le piège budgétaire se referme sur vous.

Vos garanties restent figées sur un profil d’actif salarié. Elles sont souvent totalement inadaptées à vos besoins réels de 65 ans.

Les bénéfices d’une souscription individuelle sans questionnaire médical

L’avantage majeur réside dans l’absence totale de sélection médicale à l’entrée. Personne ne viendra fouiller dans votre historique de santé pour valider l’adhésion. Vous êtes couvert, point final.

C’est enfin le moment de faire du vrai sur-mesure. Vous supprimez la maternité ou l’orthodontie infantile pour booster l’optique ou les cures thermales. Vous ne payez plus pour des garanties inutiles.

Une analyse du tableau des garanties permet de visualiser ces ajustements précis. C’est une étape clé pour optimiser votre protection.

Cette liberté de choix change radicalement la donne pour votre budget mensuel. Changer de contrat vous permet de faire jouer la concurrence immédiatement. Vous reprenez le contrôle total.

Comment ajuster votre budget santé sans renoncer à la qualité des soins

Utiliser les bonus de fidélité pour augmenter vos plafonds

Saviez-vous que la patience finit toujours par payer ? Après deux ou trois ans, vos remboursements grimpent automatiquement. C’est un gain net sans débourser un centime de plus.

Misez sur l’intelligence des formules modulables pour votre couverture. Vous ajustez les curseurs chaque année selon vos rendez-vous médicaux prévus. Ainsi, vous ne payez que pour l’utile, jamais pour le superflu.

Dénicher une mutuelle senior pas chère demande un peu de stratégie. Cette approche assure une retraite sereine sans trous dans le budget. C’est votre meilleur atout financier.

Une fidélité récompensée stabilise votre protection sur le moyen terme. Ne changez pas de cap inutilement.

L’influence de la résidence géographique sur le montant des cotisations

Vivre à Paris coûte bien plus cher qu’en Creuse pour votre santé. Les dépassements d’honoraires locaux font exploser la facture. Votre adresse dicte littéralement le tarif final.

Voici les disparités flagrantes observées sur le territoire :

- Zones à tarifs élevés (Paris, PACA).

- Zones modérées (Grand Est).

- Impact direct de la densité médicale.

Une révision stricte de votre contrat s’impose tous les trois ans. Vos besoins évoluent, les grilles tarifaires aussi. Ne restez pas bloqué sur un vieux contrat obsolète. Vous perdez de l’argent chaque mois.

Adaptez vos garanties pour coller à la réalité du terrain. Votre portefeuille vous remerciera immédiatement.

Les garanties de confort et l’accompagnement spécifique pour les retraités

Une bonne couverture ne se contente pas de rembourser des factures ; elle doit vous épauler quand la vie devient plus rude.

L’assistance à domicile et les services de téléconsultation

Imaginez rentrer de l’hôpital sans force pour gérer le quotidien immédiat. Votre contrat prend le relais avec une aide-ménagère ou le portage de repas. Même la garde de vos animaux est prévue.

La téléconsultation change la donne pour les petits tracas médicaux du quotidien. Vous renouvelez une ordonnance ou gérez un doute sans jamais quitter votre salon. C’est un gain de temps précieux qui évite les salles d’attente bondées. Votre médecin reste accessible.

Pour dénicher la meilleure mutuelle retraité, comparez les offres disponibles. Cliquez pour un devis mutuelle senior sur mesure dès maintenant. C’est le réflexe vital pour sécuriser votre budget.

L’accès aux réseaux de soins garantit aussi des tarifs négociés chez les partenaires. Vous payez nettement moins cher vos lunettes ou prothèses auditives.

L’accompagnement en cas d’ALD et les programmes de prévention

Le 100% Sécu ne couvre pas tout, contrairement aux idées reçues fréquentes. Votre mutuelle intervient pour les dépassements d’honoraires et le confort hospitalier. Elle comble les trous dans la raquette financière.

Beaucoup pensent être protégés, mais le reste à charge grimpe souvent très vite. Une mutuelle senior ALD spécifique devient alors indispensable pour éviter les mauvaises surprises financières. Elle complète là où la Sécurité sociale s’arrête net.

Les forfaits prévention financent ce que la Sécu ignore trop souvent. Pensez à la pédicurie, aux vaccins du voyageur ou à l’activité physique adaptée (APA). C’est votre capital santé qui est en jeu.

Optez pour un bien-être durable grâce à une approche globale de votre santé. Après 60 ans, la prévention reste votre meilleur atout.

Bien choisir sa mutuelle senior en 2026, c’est anticiper l’avenir sans sacrifier votre budget. Ne restez pas figé sur un contrat obsolète. Privilégiez la flexibilité et l’absence de questionnaire médical. Votre santé mérite une protection sur-mesure. Prêt à optimiser vos garanties ? Comparez les offres dès maintenant pour une retraite sereine.

FAQ

Quelles sont les différences de garanties optiques et dentaires entre Alan, Heyme et Harmonie Mutuelle en 2026 ?

Alan se démarque nettement cette année avec un plafond dentaire très confortable de 1500 € et jusqu’à 440 € pour vos lunettes complexes. C’est le choix de la sécurité si vous anticipez de gros soins. Harmonie Mutuelle reste solide mais plafonne plus vite (1000 € en dentaire), tandis qu’Heyme mise sur des pourcentages de remboursement élevés malgré un plafond annuel plus restreint de 600 €.

Quel budget moyen dois-je prévoir pour ma mutuelle senior en 2026 ?

Les tarifs subissent une hausse notable comprise entre 8 et 12 %. Pour un assuré de 60 ans, le prix moyen oscille autour de 109 € par mois. Si vous avez plus de 75 ans, prévoyez un budget mensuel proche de 149 € pour maintenir une couverture efficace face à l’augmentation naturelle des risques de santé.

Comment le niveau de garantie influence-t-il le prix de ma cotisation ?

Le choix de votre formule impacte directement votre portefeuille. Une couverture basique (dite « hospitalisation seule ») reste accessible entre 40 € et 50 € par mois. Pour une protection intermédiaire couvrant bien les soins courants, comptez entre 52 € et 66 €. Enfin, pour une sérénité totale avec des remboursements élevés, la cotisation dépassera souvent les 90 € mensuels.

Pourquoi est-il crucial de changer de contrat lors du départ à la retraite ?

Garder votre mutuelle d’entreprise via la loi Evin est souvent une fausse bonne idée. Vous perdez la participation de l’employeur et payez 100 % de la prime pour des garanties inadaptées à votre âge (comme la maternité). Opter pour un contrat senior individuel vous permet de payer pour ce qui compte vraiment : l’optique, le dentaire et l’hospitalisation.

Quels avantages spécifiques dois-je vérifier avant de souscrire ?

Soyez vigilant sur trois points clés : l’absence de questionnaire médical, l’absence de limite d’âge à la souscription et l’effet immédiat des garanties (sans délai de carence). Privilégiez aussi les contrats offrant des bonus de fidélité qui augmentent vos plafonds dentaires et optiques après deux ou trois ans d’adhésion.