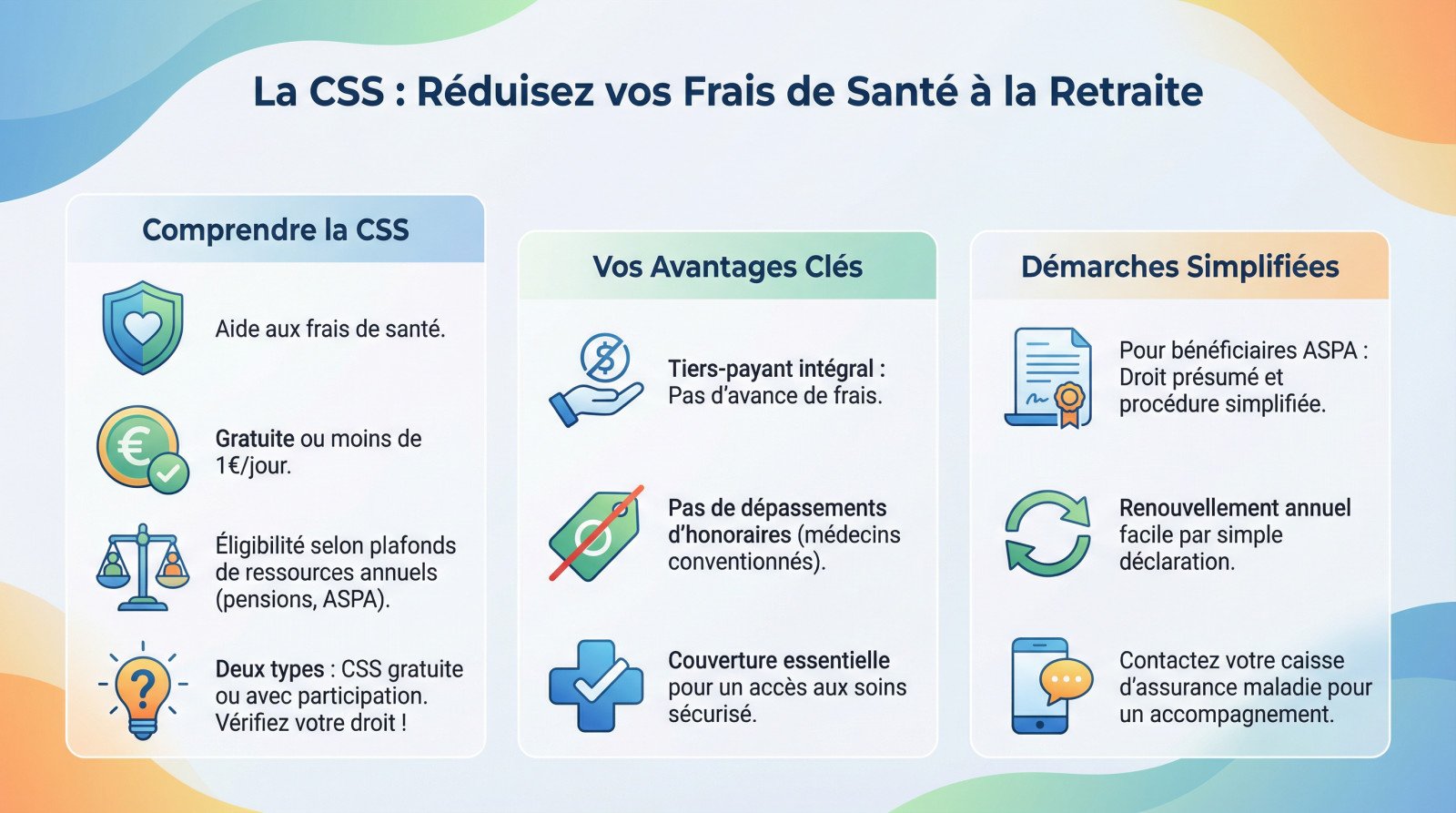

L’essentiel à retenir : la Complémentaire Santé Solidaire (CSS) s’impose comme le levier majeur pour sécuriser les petites retraites face aux dépenses de santé. Ce dispositif d’État garantit une prise en charge intégrale sans avance de frais, accessible gratuitement ou pour moins d’un euro par jour selon les ressources du foyer.

Vos dépenses de santé menacent-elles l’équilibre de votre budget ? Choisir une mutuelle petite retraite adaptée permet de sécuriser vos soins grâce à des dispositifs méconnus comme la Complémentaire Santé Solidaire. Nous vous révélons les stratégies concrètes pour diminuer vos cotisations sans jamais sacrifier la qualité de vos remboursements.

- Mutuelle petite retraite : profitez de la CSS pour réduire vos frais

- Sélectionner les garanties vitales pour une couverture senior économique

- 3 solutions malines pour payer moins cher sans sacrifier sa santé

- Optimiser son budget santé en comparant les offres actuelles

Mutuelle petite retraite : profitez de la CSS pour réduire vos frais

Le coût de la santé pèse lourd, mais une solution d’État existe : la Complémentaire Santé Solidaire.

Fonctionnement et plafonds de la complémentaire santé solidaire

La Complémentaire Santé Solidaire est une aide vitale pour vos frais de santé. Gratuite ou coûtant moins d’un euro par jour, c’est la mutuelle petite retraite idéale.

L’administration examine vos ressources, incluant pensions et ASPA. Les plafonds définissent votre accès. Consultez ce tableau, car ignorer ces seuils pourrait vous priver d’économies majeures.

| Composition du foyer | Plafond CSS Gratuite (Revenus mensuels) | Plafond CSS avec participation (Revenus mensuels) |

|---|---|---|

| Personne seule | Env. 862 € | Revenus légèrement supérieurs au plafond gratuit |

| Couple | Env. 1 293 € | Revenus légèrement supérieurs au plafond gratuit |

Vérifiez sans attendre votre éligibilité. C’est un droit social trop souvent ignoré par les retraités.

Les soins intégralement pris en charge sans avance de frais

Avec le tiers-payant intégral, vous ne sortez plus d’argent lors des consultations. L’Assurance Maladie règle directement le professionnel. C’est un soulagement immédiat pour votre budget.

Les médecins conventionnés ont l’interdiction de facturer des dépassements d’honoraires. Ils doivent appliquer le tarif de base. Fini les mauvaises surprises en fin de rendez-vous.

Cette protection couvre l’essentiel des besoins quotidiens. Elle sécurise l’accès aux soins sans barrière financière.

Démarches simplifiées pour les bénéficiaires de l’aspa

Si vous touchez l’ASPA, une présomption de droit facilite tout. La procédure est désormais automatique ou très simplifiée. Cela réduit drastiquement la paperasse administrative.

Attention au renouvellement annuel. Restez vigilant pour éviter toute rupture de droits. Une simple déclaration suffit souvent à prolonger la couverture.

Contactez votre caisse d’assurance maladie. Un conseiller peut vous guider dans cette étape essentielle.

Sélectionner les garanties vitales pour une couverture senior économique

Prioriser le forfait hospitalier et le ticket modérateur

L’hospitalisation représente le risque financier le plus lourd pour votre portefeuille. Le forfait journalier doit être couvert en priorité absolue par votre mutuelle petite retraite. C’est votre filet de sécurité indispensable.

Le ticket modérateur mérite aussi toute votre attention pour les soins courants. Une prise en charge à 100 % de la base suffit largement. Vous n’avez aucun besoin de garanties superflues ici.

Trouvez une mutuelle senior pas chère adaptée à cette stratégie. Il est temps de demander un devis mutuelle senior pour vérifier.

Profiter du dispositif 100 % santé pour l’optique et le dentaire

Le panier « 100 % Santé » vous permet d’avoir des lunettes et des prothèses sans reste à charge. C’est une révolution concrète pour les petits budgets. Regardez cette solution dentaire senior pour comprendre l’impact.

Distinguez bien les offres à prix libres des offres sans frais. Le choix du professionnel est déterminant pour votre facture. Demandez toujours le devis « panier A » avant de signer.

Cette option est incluse dans tous les contrats responsables. Profitez-en sans surcoût.

Évaluer ses besoins réels pour supprimer les options inutiles

Faites la chasse aux garanties « gadgets » qui alourdissent la note. Les cures thermales ou la chambre individuelle coûtent extrêmement cher. Supprimez-les immédiatement si vous ne les utilisez jamais.

Ajustez votre contrat selon votre consommation réelle de soins. Regardez attentivement vos dépenses des deux dernières années. Ne payez que pour ce qui est vraiment nécessaire.

Voici le tri radical à opérer maintenant :

- Garanties à conserver : Hospitalisation, ticket modérateur, 100% santé.

- Garanties à supprimer : Cures, médecine douce onéreuse, chambre particulière haut de gamme.

3 solutions malines pour payer moins cher sans sacrifier sa santé

Au-delà des garanties, certaines stratégies de souscription permettent de réduire la facture globale de façon surprenante.

Le succès croissant des mutuelles communales de proximité

Votre mairie négocie désormais des contrats collectifs attractifs pour ses administrés. L’effet de groupe permet de faire chuter les tarifs individuels. C’est la clé pour une mutuelle petite retraite abordable.

Cette alternative solidaire aide ceux qui dépassent les plafonds de la C2S. Elle cible ceux qui gagnent « un peu trop » pour les aides. Le lien social s’en trouve aussi renforcé.

Renseignez-vous auprès de votre centre communal d’action sociale dès aujourd’hui. De nombreuses villes proposent déjà ce service.

Stratégies de souscription : contrats duo et paiement annuel

Préférer un contrat de couple réduit souvent la facture globale. Les assureurs offrent souvent une remise pour le deuxième assuré. C’est plus simple à gérer administrativement pour le foyer.

Le paiement en une fois évite les surcoûts cachés. Régler l’année complète permet parfois d’économiser un mois de cotisation. C’est un calcul rentable si l’épargne le permet.

Vérifiez bien les frais de fractionnement mensuel appliqués. Ils gonflent inutilement le prix final de votre mutuelle.

Pourquoi une garantie hospitalisation seule peut parfois suffire

Analyser cette formule ultra-économique est une option audacieuse. Elle ne couvre que les gros pépins à l’hôpital. C’est un pari calculé pour les seniors en excellente forme.

Comparer le coût avec une offre classique montre l’écart. L’économie mensuelle peut atteindre plusieurs dizaines d’euros. Cet argent peut servir à payer les petits soins courants.

Anticipez l’impact de la nouvelle contribution de 2026 sur vos revenus. Cette marge financière sécurise votre avenir.

Optimiser son budget santé en comparant les offres actuelles

Enfin, n’oubliez pas que rien n’est figé : votre contrat doit évoluer avec vos droits et le marché.

Résilier ou transformer sa mutuelle suite à l’obtention de la css

Vous avez obtenu la C2S ? C’est un motif légal indiscutable pour rompre votre contrat actuel immédiatement. Votre assureur ne peut absolument pas s’y opposer, quelle que soit la date d’échéance.

Réclamez sans attendre votre dû. L’ancienne compagnie doit obligatoirement vous rendre les cotisations versées d’avance au prorata. Cela renfloue immédiatement votre compte bancaire, vous redonnant un peu d’oxygène financier.

Même sans C2S, la loi reste de votre côté. Vous pouvez activer la résiliation infra-annuelle de votre contrat dès le premier anniversaire passé.

Utiliser les simulateurs pour débusquer le meilleur rapport qualité-prix

La fidélité ne paie plus aujourd’hui. Passé douze mois, vous êtes libre de changer d’assureur à tout moment. C’est l’occasion rêvée de faire jouer la concurrence pour une mutuelle petite retraite.

Méfiez-vous des tarifs trop bas qui cachent souvent des pièges coûteux. Un prix plancher dissimule parfois une couverture médiocre. Surveillez les délais de carence et traquez les exclusions scrupuleusement. Voici les trois critères à vérifier :

- Délais de carence

- Transparence des remboursements

- Réseaux de soins partenaires

Ne perdez pas de temps à chercher seul. Utilisez notre outil pour comparer les offres et trouver la perle rare.

Préserver votre santé avec un budget serré est tout à fait réalisable. Que vous soyez éligible à la Complémentaire Santé Solidaire ou que vous optiez pour un contrat privé sur mesure, des solutions existent pour alléger vos dépenses. Ne renoncez jamais aux soins : comparez les offres dès maintenant et sécurisez votre avenir sereinement.

FAQ

L’attribution de l’ASPA est-elle automatique ou faut-il faire une demande ?

Non, l’Allocation de Solidarité aux Personnes Âgées (ASPA) n’est jamais attribuée automatiquement. Vous devez impérativement initier la démarche. Le moyen le plus rapide est d’utiliser le service en ligne « Demander une allocation de solidarité » via votre espace personnel de l’Assurance retraite. Le formulaire y est souvent prérempli pour simplifier la saisie.

Si vous n’êtes pas à l’aise avec l’outil numérique, vous pouvez déposer un dossier papier auprès de votre caisse de retraite ou demander un rendez-vous pour être accompagné. Ne négligez pas cette étape : sans demande explicite, vous ne toucherez rien.

Quelles conditions devez-vous remplir pour toucher l’ASPA ?

Pour être éligible, vous devez avoir au moins 65 ans (ou 62 ans en cas d’inaptitude reconnue) et résider en France de façon stable, c’est-à-dire plus de 9 mois par an. La condition centrale reste le niveau de ressources : vos revenus ne doivent pas dépasser les plafonds fixés (environ 1 043 € par mois pour une personne seule en 2026).

Notez également qu’il faut avoir fait valoir l’ensemble de vos droits aux pensions de retraite (base et complémentaire) en France et à l’étranger avant de solliciter cette aide. C’est une allocation différentielle qui vient compléter vos petits revenus.

Qui verse l’ASPA et quand recevrez-vous le premier paiement ?

C’est généralement votre caisse de retraite principale (Carsat, MSA) qui se charge du versement. Si vous ne touchez aucune retraite, c’est vers la mairie qu’il faut se tourner. Le point de départ de l’allocation est fixé au premier jour du mois suivant la réception de votre dossier complet.

Concrètement, si vous déposez votre demande en janvier, vos droits s’ouvrent en février. Le premier virement interviendra donc selon le calendrier habituel de paiement de votre pension. Anticipez vos démarches pour éviter un trou de trésorerie.

Combien coûte réellement une mutuelle senior communale ou économique ?

Les tarifs varient fortement selon votre âge et votre lieu de résidence, mais des solutions existent pour les petits budgets. Si une couverture moyenne tourne autour de 100 € par mois, les offres d’entrée de gamme ou les mutuelles communales peuvent débuter dès 28 € mensuels pour des garanties essentielles.

Pour payer moins cher, l’astuce est de comparer. Les mutuelles communales, négociées par les mairies, offrent souvent un rapport qualité-prix imbattable sans limite d’âge. Ne vous fiez pas au premier prix venu : vérifiez toujours le reste à charge sur l’hospitalisation.

Puis-je résilier ma mutuelle actuelle si j’obtiens la Complémentaire Santé Solidaire ?

Absolument. L’obtention de la CSS est un motif légal de résiliation infra-annuelle. Vous n’avez pas besoin d’attendre la date anniversaire de votre contrat privé. Dès que vous recevez votre attestation de droits, envoyez-la à votre assureur actuel.

La résiliation se fait sans frais ni pénalités. Mieux encore : votre assureur a l’obligation de vous rembourser les cotisations trop-perçues pour la période couverte par la CSS. C’est une démarche simple qui soulage immédiatement votre budget.

La mutuelle « hospitalisation seule » est-elle une bonne option pour réduire les frais ?

C’est une stratégie radicale mais efficace pour diviser votre cotisation par deux. Ce type de contrat ne couvre que les gros pépins (chirurgie, forfait journalier) et laisse à votre charge les soins courants comme les consultations ou la pharmacie. C’est un choix pertinent si vous êtes en excellente santé et pouvez assumer les petites dépenses du quotidien.

Cependant, faites bien vos calculs. Si vous consultez régulièrement des spécialistes, l’économie réalisée sur la cotisation risque d’être engloutie par vos restes à charge. C’est une protection « coup dur » à envisager avec prudence.