L’essentiel à retenir : la mention 100% désigne le tarif de convention et non la dépense réelle. Seule la garantie aux frais réels couvre intégralement les dépassements d’honoraires, protégeant ainsi efficacement le capital santé, une distinction cruciale alors que l’Assurance Maladie ne prend en charge que 79,8% des dépenses totales.

Votre reste à charge explose alors que vous pensiez avoir souscrit une mutuelle remboursement intégral ? La confusion entre le 100 % santé et la couverture aux frais réels coûte cher à de nombreux assurés chaque année. Identifiez dès maintenant les mécanismes de ces garanties pour supprimer définitivement vos dépenses de santé imprévues.

- Mutuelle remboursement intégral : la vérité sur les contrats à 100%

- Frais réels : la seule option pour une prise en charge totale

- 3 astuces pour supprimer vos restes à charge en 2026

- Top 5 des mutuelles pour une couverture complète cette année

Mutuelle remboursement intégral : la vérité sur les contrats à 100%

On vous vend souvent du rêve avec le concept de remboursement total, mais il est grand temps de soulever le capot des offres commerciales pour comprendre ce que ces chiffres cachent réellement.

Pourquoi le 100% de la sécurité sociale est un piège

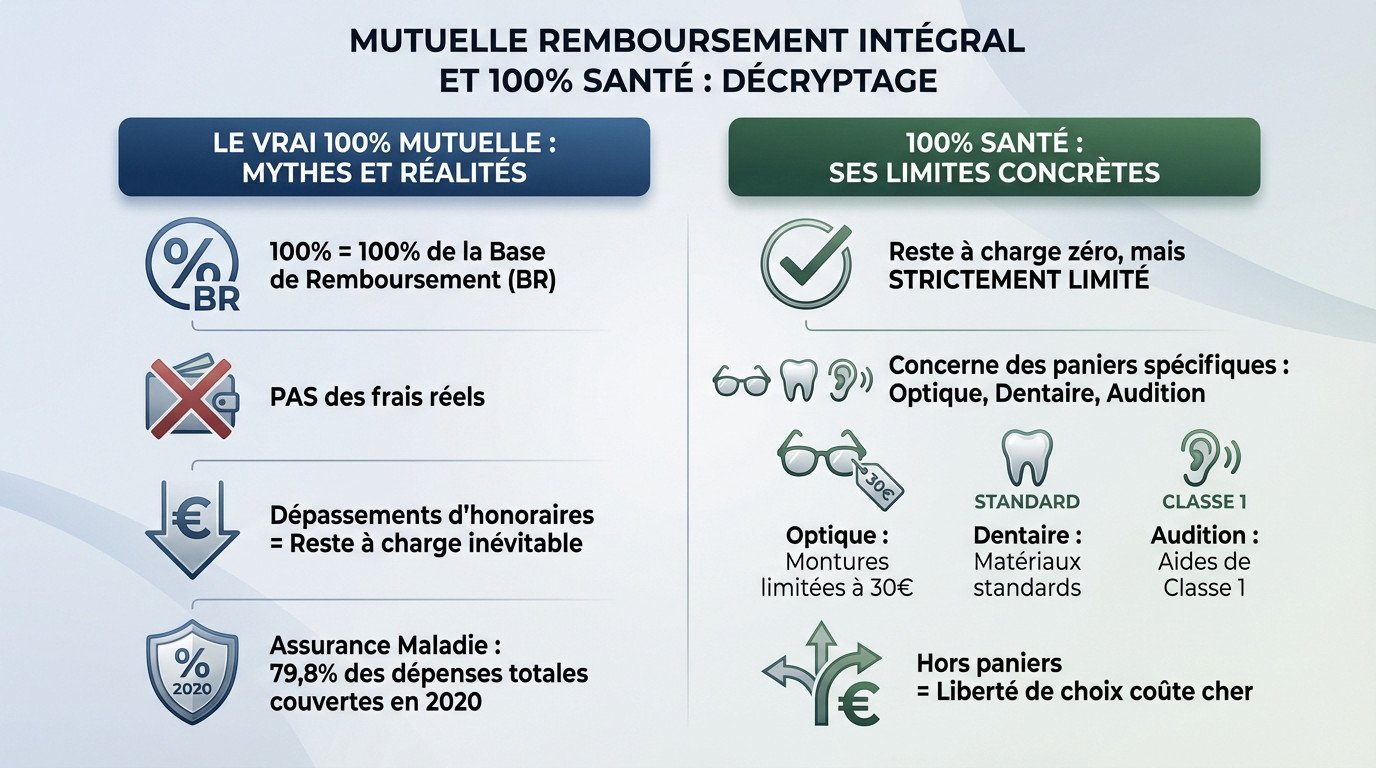

Ne vous y trompez pas. Une garantie affichée à 100% couvre uniquement 100% de la base de remboursement (BR), jamais vos frais réels. C’est la confusion majeure qui coûte cher aux assurés mal informés.

C’est un argument commercial redoutable sur les contrats d’entrée de gamme. Dès que votre médecin pratique des dépassements, le reste à charge devient inévitable. D’ailleurs, sachez que l’Assurance Maladie ne couvrait que 79,8% des dépenses totales en 2020.

Vous devez impérativement regarder au-delà de ce chiffre symbolique, mais trompeur, pour une vraie mutuelle remboursement intégral.

Les limites concrètes du dispositif 100% santé

Le dispositif 100% Santé est une solution de reste à charge zéro, certes, mais elle est strictement limitée à des paniers spécifiques. Cela concerne uniquement l’optique, le dentaire et l’audition.

Voici ce à quoi vous êtes restreint pour ne rien payer :

- Montures limitées à un prix de 30€.

- Prothèses dentaires conçues en matériaux standards.

- Aides auditives de classe 1 uniquement.

Si vous sortez de ces cases, la liberté de choix coûte cher. Renseignez-vous sur la Mutuelle senior 100% Santé : reste à charge zéro.

Frais réels : la seule option pour une prise en charge totale

Si le 100% standard montre vite ses limites, une autre catégorie de contrat permet de dormir sur ses deux oreilles : la garantie aux frais réels.

Le mécanisme du remboursement sans plafond de dépense

Oubliez les calculs savants. Ici, la complémentaire complète la part de la Sécu pour atteindre le montant exact de la facture. C’est le principe d’une mutuelle remboursement intégral qui vous protège contre les imprévus.

À l’inverse, même avec une garantie à 300 %, un chirurgien onéreux peut vous laisser une note salée. Les frais réels, eux, s’alignent strictement sur la dépense engagée, sans limite arbitraire.

En clair, cette option brise le plafond de verre financier qui menace votre compte en banque.

L’atout majeur pour l’hospitalisation et les seniors

Chambre particulière, honoraires de bloc : la facture grimpe vite. Une meilleure mutuelle senior 2025 doit absorber ces coûts sans sourciller pour éviter toute mauvaise surprise.

Le tableau ci-dessous illustre l’impact radical de ce choix sur votre reste à charge en cas d’hospitalisation :

| Type de Contrat | Reste à charge Hospitalisation | Niveau de Protection |

|---|---|---|

| Mutuelle 100% | Élevé (Dépassements + Chambre) | Basique |

| Mutuelle 300% | Moyen (Reste à charge possible) | Intermédiaire |

| Frais réels | Zéro (Intégral) | Maximale |

Passé 55 ans, cette sécurité n’est pas un luxe, mais une véritable stratégie financière pour préserver votre épargne.

3 astuces pour supprimer vos restes à charge en 2026

Maîtriser l’impact des dépassements d’honoraires et de l’OPTAM

Vous ignorez peut-être ce détail. Les médecins adhérents à l’OPTAM s’engagent à limiter leurs dépassements. Cela permet une meilleure prise en charge par votre mutuelle responsable. C’est le levier idéal pour viser une mutuelle remboursement intégral.

Attention au piège du secteur de convention. Le choix du praticien détermine souvent le montant final qui sortira de votre poche. Ne négligez jamais ce point technique.

Comprendre pourquoi la Mutuelle senior ALD : pourquoi le 100% Sécu ne suffit pas est indispensable.

Anticiper les frais imprévus grâce aux garanties maximales

Imaginez une consultation de spécialiste hors parcours. Sans protection maximale, le ticket modérateur et les dépassements s’accumulent dangereusement. C’est une perte sèche que vous devez éviter.

La médecine de pointe coûte cher. Certains équipements comme les fauteuils roulants laissent des restes à charge moyens de 2 535 euros. C’est une somme colossale. L’anticipation est la clé d’une retraite sereine.

Une garantie solide protège votre épargne. Elle évite de piocher dans ses économies au moindre pépin.

Top 5 des mutuelles pour une couverture complète cette année

Pour finir, regardons concrètement quelles enseignes tirent leur épingle du jeu en proposant les meilleures garanties du marché actuel.

Comparatif des meilleurs contrats pour l’optique et le dentaire

Henner et SwissLife s’imposent comme les références pour s’approcher d’une mutuelle remboursement intégral. Ces assureurs sont réputés pour leurs remboursements performants sur les soins dentaires complexes et l’optique haut de gamme.

Voici les atouts majeurs qui sécurisent votre budget santé :

- Forfaits implants élevés chez SwissLife.

- Réseaux de soins partenaires pour l’optique.

- Remboursements dentaires jusqu’à 500%.

Les forfaits en euros sont plus lisibles pour l’assuré que les pourcentages abstraits. Consultez notre dossier Mutuelle senior dentaire : la solution pour votre sourire.

Utiliser les bonus de fidélité pour réduire sa facture

Le mécanisme du bonus fidélité s’active souvent après deux ou trois ans. Vos plafonds en dentaire ou optique augmentent alors automatiquement sans action de votre part. C’est une récompense pour votre stabilité. Cela permet d’absorber de plus grosses factures avec le temps.

Mentionnons aussi l’impact immédiat du tiers payant sur votre budget quotidien. Ce service évite d’avancer des sommes parfois colossales chez le pharmacien ou l’opticien. C’est un confort de trésorerie indispensable.

Vérifiez toujours la présence de ces services avant de signer votre nouveau contrat. Soyez vigilants.

Ne vous arrêtez pas au chiffre symbolique de 100 %. Pour une véritable sérénité financière, privilégiez les contrats aux frais réels ou à forts taux de couverture. Votre santé mérite une protection sans faille face aux dépassements d’honoraires. Comparez dès maintenant les offres pour garantir votre tranquillité d’esprit et celle de vos proches.

FAQ

Quelle différence entre une mutuelle à 100 % et une garantie aux frais réels ?

C’est la confusion la plus fréquente. Une mutuelle affichée à « 100 % » ne rembourse pas l’intégralité de votre facture, mais uniquement 100 % du tarif de base fixé par la Sécurité sociale (BRSS). Si votre médecin pratique des dépassements d’honoraires, le surplus reste entièrement à votre charge.

À l’inverse, une garantie aux frais réels couvre la totalité de la somme engagée, quel que soit le tarif pratiqué par le praticien. C’est la seule option qui vous garantit un reste à charge de zéro euro, notamment pour l’hospitalisation ou les consultations de spécialistes en secteur 2.

Existe-t-il vraiment une mutuelle qui rembourse tout sans limite ?

Aucun contrat ne rembourse « absolument tout » sans conditions, mais les contrats dits « aux frais réels » s’en rapprochent le plus. Ils suppriment les plafonds de remboursement habituels pour s’aligner sur votre dépense réelle. Des assureurs comme SwissLife ou Henner proposent des niveaux de garanties très élevés (jusqu’à 400 % ou 500 % de la base) qui couvrent la quasi-totalité des frais courants.

Notez toutefois que certaines exclusions peuvent s’appliquer (chirurgie esthétique, médicaments non prescrits). Pour l’optique et le dentaire, le dispositif 100% Santé permet aussi d’obtenir un remboursement intégral, mais uniquement sur une sélection d’équipements standardisés.

Comment bien choisir une mutuelle aux frais réels en 2026 ?

Pour sélectionner le contrat le plus performant, ne regardez pas seulement le prix de la cotisation. Vous devez vérifier trois points critiques dans le tableau des garanties :

- La mention explicite « Frais réels » sur la ligne Hospitalisation (honoraires des chirurgiens et anesthésistes).

- La prise en charge des dépassements d’honoraires pour les médecins non adhérents à l’OPTAM (souvent moins bien remboursés).

- L’absence de délai de carence, pour être couvert immédiatement dès la souscription.

Dans quels cas est-il indispensable de souscrire une option frais réels ?

Cette option est stratégique si vous résidez dans une zone où les dépassements d’honoraires sont fréquents (comme l’Île-de-France ou la région PACA). Elle devient indispensable si vous prévoyez une hospitalisation ou une intervention chirurgicale, car les frais de bloc et d’anesthésie grimpent très vite.

C’est également un choix judicieux pour les seniors ou en prévision d’une grossesse, afin de couvrir les frais de confort (chambre particulière) et les spécialistes sans avoir à piocher dans votre épargne.

Comment fonctionnent les bonus de fidélité pour l’optique et le dentaire ?

Le bonus de fidélité est un mécanisme qui récompense votre stabilité chez le même assureur. Concrètement, vos plafonds de remboursement augmentent automatiquement après une certaine période (généralement 2 ou 3 ans). Par exemple, votre forfait optique peut gagner 50 € ou 100 € supplémentaires sans augmentation de cotisation.

C’est un levier efficace pour réduire votre reste à charge sur le long terme. Avant de signer, vérifiez si votre contrat (comme ceux d’Harmonie Mutuelle ou SwissLife) inclut cette clause de revalorisation automatique pour les prothèses dentaires et les lunettes.